L’essentiel à retenir : le statut d’indépendante exige une distinction stricte entre chiffre d’affaires et revenu net réel. Une gestion saine repose sur l’anticipation des charges sociales et impôts via des comptes séparés, assurant une stabilité durable. Pour pallier la fluctuation des gains, constituer une épargne de précaution couvrant 9 à 12 mois de charges fixes reste la meilleure protection.

Voir des liquidités importantes circuler entre vos mains sans savoir ce qui vous appartient vraiment crée une charge mentale épuisante et inutile pour de nombreuses travailleuses indépendantes. Pour transformer cette incertitude quotidienne en une véritable liberté durable, nous analysons ici sans tabou comment gérer argent escort en Suisse, en distinguant clairement le chiffre d’affaires brut du revenu net réellement disponible. Vous découvrirez des méthodes concrètes et chiffrées pour automatiser votre épargne de sécurité, anticiper sereinement vos impôts et construire des projets à long terme, garantissant ainsi votre autonomie financière et votre tranquillité d’esprit bien au-delà de votre activité actuelle.

- Revenus et charges : les bases pour piloter son activité en Suisse

- Le budget : la méthode pour maîtriser ses dépenses

- L’épargne de précaution : construire son filet de sécurité

- Fiscalité et cotisations sociales : anticiper pour être sereine

- Optimiser ses dépenses professionnelles pour plus de rentabilité

- Diversifier ses revenus : sécuriser son avenir

- Préparer l’avenir : prévoyance et projets à long terme

- Sécurité physique et financière : les bons réflexes au quotidien

- Votre plan d’action en 5 étapes

Revenus et charges : les bases pour piloter son activité en Suisse

Comprendre son statut : indépendante avant tout

En Suisse, la règle est claire : tu exerces sous le statut d’indépendante. Le salariat est illégal dans notre domaine car il s’apparente au proxénétisme. Cela signifie que personne ne prélèvera tes cotisations à la source : tu dois gérer tes finances seule pour gérer son argent quand on travaille comme escort sans finir dans le rouge.

On distingue souvent celles qui travaillent « au noir » sur de courts séjours et celles qui s’installent. Ici, on vise une gestion durable et légale, celle qui te permet de construire un avenir solide en étant déclarée.

Ce statut t’offre une liberté totale d’organisation, c’est vrai. Mais attention, la stabilité financière repose entièrement sur tes épaules : sans anticipation, les périodes creuses peuvent faire très mal.

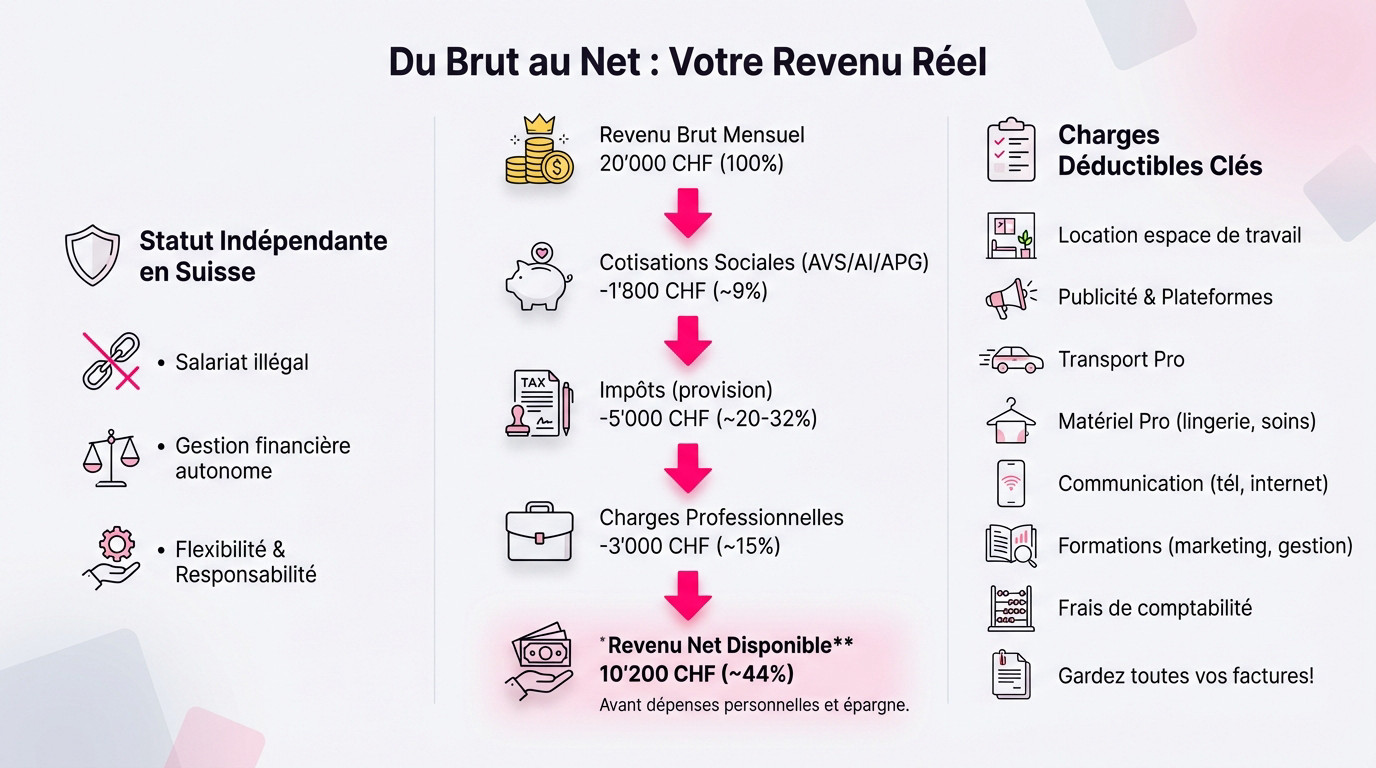

Du brut au net : ce qu’il reste vraiment à la fin du mois

On entend souvent parler de chiffres mirobolants, entre 1000 et 2500 CHF par jour. Garde la tête froide : ce sont des revenus bruts. Si tu dépenses cet argent comme s’il t’appartenait totalement, tu vas droit dans le mur à cause des charges obligatoires.

Le revenu net, c’est la réalité de ton compte en banque une fois l’AVS, les impôts et tes frais pro déduits. C’est uniquement cette somme qui te permet de vivre, de payer ton loyer privé et de mettre de côté.

Savoir fixer ses tarifs d’escort est un bon début. Mais saisir l’écart entre le revenu brut et le net est ce qui t’évite les mauvaises surprises fiscales.

Exemple de budget mensuel : une vision claire

Pour t’éviter de naviguer à vue, voici un tableau qui décortique où part l’argent. Ces chiffres restent des estimations basées sur une bonne année, mais ils ont le mérite de poser un cadre réaliste.

Bien sûr, ta situation est unique. Les impôts changent radicalement si tu vis à Genève, Zurich ou dans une localité comme Boudry. À toi d’ajuster le tir.

| Catégorie | Pourcentage estimé | Montant estimé (CHF) | Notes |

|---|---|---|---|

| Revenu brut mensuel | 100% | 20’000 CHF | Basé sur un revenu annuel de 240’000 CHF. |

| Cotisations sociales (AVS/AI/APG) | ~9% | – 1’800 CHF | Taux pour revenu > 50’000 CHF/an. |

| Impôts sur le revenu (provision) | ~20-32% | – 5’000 CHF | Variable selon le canton (ex: ~32% à Genève). À mettre de côté chaque mois. |

| Charges professionnelles | ~15% | – 3’000 CHF | Loyer pro, publicité, transport, etc. |

| Revenu net disponible (avant dépenses persos) | ~44% | 10’200 CHF | Ce qu’il reste pour les dépenses personnelles, l’épargne et les projets. |

Faire ce calcul n’est pas très fun, mais c’est la première étape vers une gestion financière saine et maîtrisée.

Les charges déductibles : ce que l’on oublie souvent

Tes charges professionnelles ne sont pas juste des dépenses : elles réduisent ton revenu imposable. Concrètement, bien les lister te permet de payer moins d’impôts en toute légalité.

Voici un pense-bête des frais essentiels à ne jamais oublier dans ta comptabilité :

- Location de l’espace de travail (chambre, appartement dédié)

- Frais de publicité et d’abonnement aux plateformes en ligne

- Frais de transport professionnels

- Matériel professionnel (lingerie, produits de soin, etc. avec modération et justification)

- Frais de communication (téléphone, internet)

- Formations liées au développement de l’activité (marketing, gestion)

- Frais de comptabilité

Un conseil d’amie : garde toutes les factures et note tout. Utiliser une application de budget ou un simple fichier Excel peut faire toute la différence pour ne rien zapper au moment de ta déclaration.

Le budget : la méthode pour maîtriser ses dépenses

Maintenant que la différence entre le brut et le net est claire, l’étape suivante est de savoir comment gérer concrètement l’argent qui arrive sur le compte.

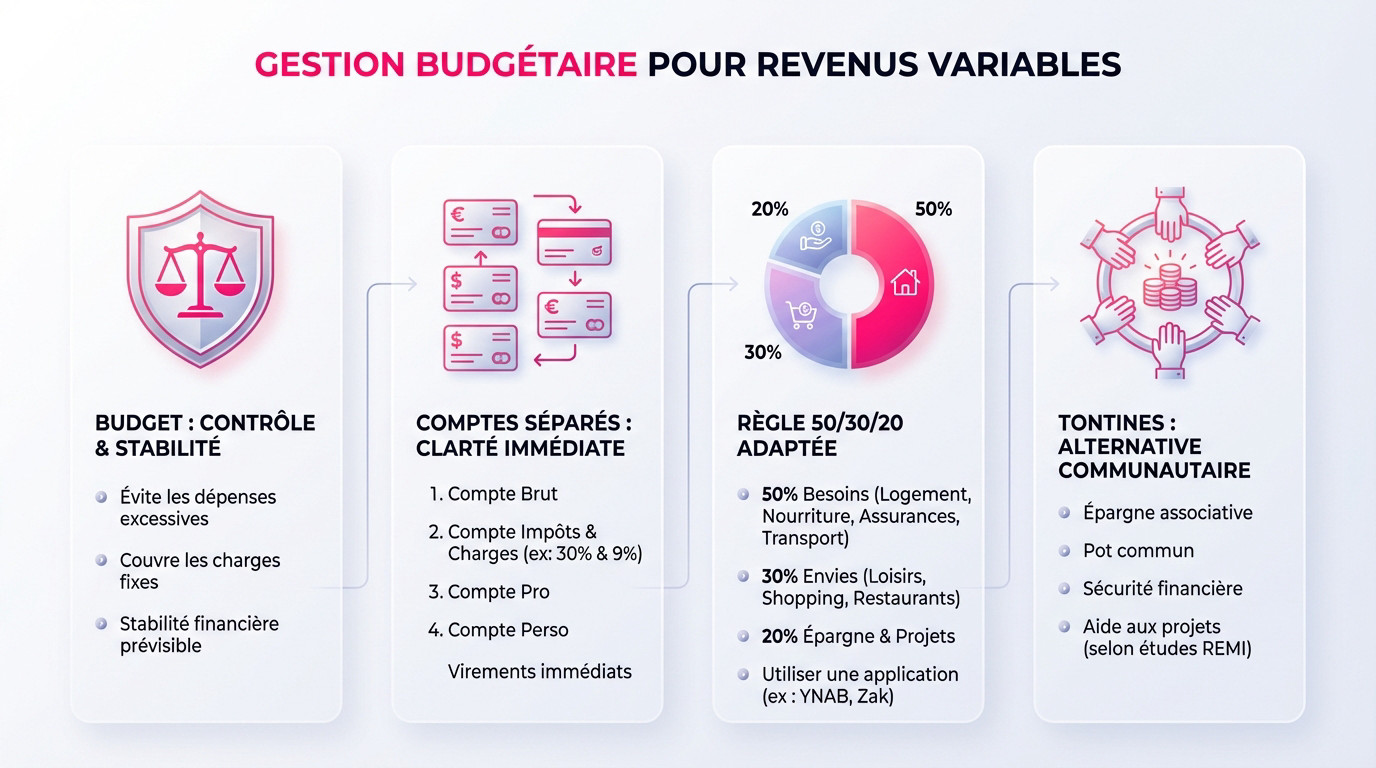

Pourquoi un budget est non-négociable avec des revenus variables

Les revenus en dents de scie sont un piège classique dans notre métier. Un mois exceptionnel peut donner l’illusion d’être riche et pousser à flamber, alors que le mois suivant peut être très calme. Le budget sert de garde-fou contre cette euphorie passagère.

Voir le budget comme une restriction est une erreur, c’est tout l’inverse : il te donne le contrôle. Il garantit que ton loyer, ta Lamal et tes charges fixes sont couverts, même pendant les périodes creuses où le téléphone sonne moins.

C’est l’outil qui transforme des rentrées d’argent irrégulières en une stabilité financière prévisible. C’est la seule façon fiable de gérer son argent quand on travaille comme escort sans angoisse du lendemain.

La méthode des comptes séparés : une clarté immédiate

Oublie le compte unique fourre-tout, c’est le meilleur moyen de se planter. La méthode qui marche, c’est la séparation : un compte pour recevoir le brut, un compte dédié aux impôts et charges sociales, un pour tes frais pro (chambre, annonces), et enfin, ton compte perso.

Dès qu’un paiement arrive sur le compte « brut », fais immédiatement les virements. Transfère environ 30% pour les impôts (selon ton canton, comme Genève ou Vaud) et 9% pour l’AVS sur le compte bloqué. C’est un réflexe de survie financière.

Cette discipline t’empêche de toucher à l’argent qui n’est pas vraiment à soi. Ce qui reste peut ensuite être viré sur le compte pro et le compte perso. Là, tu sais que c’est ton vrai salaire disponible.

Définir ses catégories de dépenses : la règle du 50/30/20 adaptée

Adaptons la règle du 50/30/20 à ton revenu net disponible. Vise 50% pour les besoins vitaux : ton logement privé, la nourriture, les assurances obligatoires et tes transports. Garde 30% pour les envies : tes sorties, le shopping, les restaurants. Bloque 20% pour l’épargne et les projets.

Ces pourcentages ne sont pas gravés dans le marbre, ce sont des repères pour t’aider. L’important est d’allouer consciemment chaque franc à une catégorie précise. Cela permet de voir tout de suite où part l’argent et de corriger le tir.

Pour te simplifier la vie, utiliser une application de budget comme YNAB ou Zak peut automatiser ce suivi. Cela rend la gestion du budget beaucoup plus simple et visuelle au quotidien.

Les tontines : une alternative communautaire ?

Tu as peut-être déjà entendu parler des tontines, ces systèmes d’épargne informels. C’est une forme d’épargne associative où des membres d’un groupe de confiance cotisent régulièrement une somme fixe dans un pot commun, récupéré à tour de rôle.

Des études, comme celles citées par la Revue Européenne des Migrations Internationales, montrent que ces systèmes peuvent offrir une vraie sécurité financière et aider à réaliser des projets concrets. Précisons que cela reste une approche complémentaire et sociale, qui ne remplace pas un système bancaire suisse classique.

À retenir : Les repères clés

- Charges & Impôts : Mets de côté environ 40% de tes revenus bruts (30% impôts + ~10% AVS) avant de dépenser un centime.

- Imprévus : Ton épargne de précaution doit couvrir 3 à 6 mois de charges fixes pour palier la variabilité de l’activité.

- Épargne : Vise 20% de ton revenu net pour tes projets futurs (retraite, reconversion, immobilier).

Ton mini-plan d’action en 5 étapes

- Ouvrir un compte bancaire secondaire dédié uniquement aux taxes et impôts.

- Calculer le total exact de tes charges fixes mensuelles (besoins vitaux).

- Mettre en place un virement automatique vers ton épargne dès que tu te verses ton « salaire net ».

- Télécharger une application de gestion (type Zak ou YNAB) pour traquer tes dépenses « envies ».

- Définir un objectif d’épargne précis (montant et date) pour rester motivée.

L’épargne de précaution : construire son filet de sécurité

Une fois le budget mensuel sous contrôle, il faut penser à plus long terme. Pour bien gérer son argent comme escort, la première brique de toute sécurité financière, c’est l’épargne de précaution.

À quoi sert vraiment un fonds d’urgence ?

C’est une somme d’argent mise de côté, qui dort sur un compte séparé et reste facilement accessible. Son seul et unique but est de couvrir les imprévus du quotidien, rien d’autre.

Pensez à une période de faible activité, un problème de santé soudain ou une dépense urgente comme une réparation. Ce fonds agit comme un amortisseur indispensable pour encaisser ces chocs financiers.

Attention, ce n’est PAS de l’argent pour les vacances ou le shopping. Y toucher doit rester une mesure exceptionnelle. C’est le véritable fondement de la tranquillité d’esprit dans votre activité.

Combien mettre de côté : la règle pour les indépendantes

Alors qu’on recommande 3 à 6 mois de charges fixes pour une salariée, la donne change ici. Pour une indépendante avec des revenus fluctuants, le risque est plus grand et la recommandation est logiquement bien plus élevée.

L’objectif est clair : viser entre 9 et 12 mois de charges fixes. Cela peut sembler énorme, mais c’est ce qui permet de traverser une longue période sans revenus en toute sérénité.

Prenez simplement vos charges fixes mensuelles (loyer, assurances, abonnements) et multipliez le tout par 9. C’est l’objectif concret que vous devez atteindre pour vous sécuriser.

Comment la constituer pas à pas

Personne ne constitue un tel fonds en deux mois, ne vous découragez pas. Il faut être patiente et méthodique. La clé de la réussite est l’automatisation totale pour ne pas y penser.

L’astuce est de programmer un virement automatique mensuel depuis votre compte personnel vers un compte épargne dédié.

- Objectif 1 (Fonds d’urgence) : Viser d’abord 1 mois de charges fixes. C’est la priorité absolue.

- Objectif 2 (Épargne intermédiaire) : Continuer jusqu’à atteindre 3 mois de charges.

- Objectif 3 (Niveau cible) : Poursuivre l’effort jusqu’à atteindre les 9 à 12 mois recommandés.

Chaque mois, même une petite somme contribue à l’édifice. L’important est la régularité sans faille. Pendant les bons mois, vous pouvez vous permettre de virer une somme plus importante pour accélérer grandement le processus.

Où placer cet argent pour qu’il reste disponible ?

Cet argent doit impérativement être liquide et sans risque. Il ne faut surtout pas l’investir en bourse ou dans des placements bloqués à long terme. Ici, le but n’est pas le rendement, mais la disponibilité immédiate.

Les meilleures options restent un compte épargne classique ou un compte e-savings dans une banque suisse. Ils sont séparés du compte courant, ce qui évite la tentation de l’utiliser pour des futilités, mais l’argent reste accessible en quelques jours maximum.

Fiscalité et cotisations sociales : anticiper pour être sereine

Avoir de l’épargne de côté est une chose, mais la vraie tranquillité vient aussi du fait d’être en règle avec l’administration. Parlons impôts et cotisations.

Les cotisations sociales (avs/ai/apg) : votre 1er pilier

En tant qu’indépendante, la cotisation à l’AVS/AI/APG est obligatoire. C’est ce qui constitue le 1er pilier de la prévoyance vieillesse suisse. Vous ne pouvez pas y couper, c’est la base de votre couverture sociale.

Le taux de cotisation dépend directement de votre revenu réel. Pour un revenu annuel supérieur à 50’000 CHF, il tourne autour de 9 à 10%. Sur un revenu de 240’000 CHF, cela représente plus de 21’000 CHF par an.

Il est vital de provisionner cette somme tout au long de l’année. Si vous ne le faites pas, vous serez prise au dépourvu au moment de payer le solde final.

L’impôt sur le revenu : comment ça marche ?

Les revenus générés par votre activité d’escort sont totalement imposables. Le montant final de l’impôt dépend de votre revenu net, de votre situation familiale (célibataire, enfants…), mais aussi de votre canton et commune de résidence.

À titre d’exemple, à Genève, le taux d’imposition peut atteindre environ 32% pour un revenu élevé. Cela peut représenter concrètement des dizaines de milliers de francs par an à verser.

La meilleure stratégie pour gérer argent escort est de mettre de côté entre 25% et 35% de son revenu brut sur un compte dédié, spécifiquement pour les impôts.

Imposition à la source : une particularité à connaître

Pour les personnes sans permis d’établissement (permis C) ou qui ne sont pas de nationalité suisse, l’imposition se fait souvent à la source dans certains cantons. C’est une règle spécifique à vérifier absolument.

Cela signifie que l’impôt est prélevé directement sur vos gains du jour. Dans le cas d’un salon, l’exploitant peut être tenu de retenir et reverser cet impôt pour vous.

Il est important de se renseigner auprès de l’administration fiscale de son canton. Vous devez comprendre le mode de taxation qui s’applique précisément à votre situation.

La tva : suis-je concernée ?

La Taxe sur la Valeur Ajoutée (TVA) est un autre impôt à considérer. En Suisse, toute indépendante qui dépasse 100’000 CHF de chiffre d’affaires par an y est assujettie obligatoirement.

Si c’est le cas, il faut s’inscrire au registre de la TVA et facturer la taxe à ses clients. Le taux normal est actuellement de 8.1% (depuis 2024).

Cela complexifie un peu la comptabilité mais permet aussi de récupérer la TVA payée sur ses propres achats professionnels. Un comptable peut grandement aider à gérer ce virage.

Optimiser ses dépenses professionnelles pour plus de rentabilité

Être en règle avec l’administration est une base indispensable, mais ce n’est pas ce qui remplit le compte en banque à la fin du mois. Pour vraiment sécuriser son avenir, il faut agir intelligemment sur ses sorties d’argent et augmenter ce qu’il reste dans sa poche, sans jamais sacrifier la qualité de son travail.

Publicité : dépenser mieux, pas forcément plus

La publicité en ligne représente souvent une charge importante. Pour mieux gérer son argent comme escort, au lieu d’être présente partout, il faut analyser quelles plateformes apportent les meilleurs clients. Suivre précisément d’où viennent les appels est essentiel pour optimiser.

Il vaut mieux investir dans un ou deux sites de qualité avec un bon profil escort pour attirer les clients, plutôt que de se disperser inutilement. Des photos professionnelles sont un investissement rentable, pas une simple dépense.

Il faut tester, mesurer et ajuster en permanence. Si un abonnement ne génère aucun contact qualifié en 2-3 mois, il faut le couper sans hésitation.

Transports et déplacements : les économies cachées

Le coût de la vie en Suisse se ressent lourdement dans les transports quotidiens. Le taxi est certes pratique pour gagner du temps, mais il reste très cher.

Privilégier les transports publics est une source d’économie majeure sur l’année. L’abonnement général (AG) ou le demi-tarif des CFF peuvent être rentabilisés très vite face à la voiture.

Pour les déplacements entre des villes comme Winterthour et Zurich, le train est souvent plus rapide et bien moins cher qu’une voiture ou un taxi.

Lingerie, tenues et matériel : la gestion intelligente du stock

Renouveler sa garde-robe professionnelle est nécessaire, mais cela peut vite devenir un gouffre financier si on ne fait pas attention. Il faut voir cela comme un stock à gérer.

Acheter de la qualité qui dure plutôt que des articles bas de gamme à remplacer souvent est plus rentable. Il faut profiter des soldes pour acheter hors saison.

Fixer un budget mensuel ou trimestriel pour ces achats et s’y tenir est crucial. L’idée n’est pas d’avoir une quantité infinie, mais des pièces bien choisies et impeccables.

Le lieu de travail : arbitrer entre coût et avantages

La location d’un appartement ou d’une chambre dans un salon est souvent le plus gros poste de dépense quotidien. Ce prix élevé doit impérativement être justifié par l’emplacement, la sécurité offerte et le potentiel réel de clientèle.

Il faut toujours comparer les coûts avant de s’engager. Un loyer élevé dans un quartier chic n’est rentable que si vos tarifs peuvent être ajustés en conséquence pour l’absorber.

Parfois, travailler depuis un lieu légèrement moins central mais bien desservi, comme à Riehen plutôt qu’en plein centre de Bâle, peut réduire les charges sans impacter la clientèle.

Diversifier ses revenus : sécuriser son avenir

Optimiser les dépenses est une chose, mais la sécurité à long terme passe aussi par la création de plusieurs sources de revenus.

Pourquoi la diversification est vitale

Ne dépendre que d’une seule source de revenus, surtout une qui dépend de son physique et de sa disponibilité, est risqué à long terme. Si un pépin de santé arrive, tout s’arrête net.

La diversification permet de lisser les revenus. Un mois plus calme dans l’activité principale peut être compensé par une autre entrée d’argent. C’est la fin de l’angoisse des factures impayées.

C’est aussi une porte de sortie. Construire un patrimoine à côté, c’est une manière de préparer une reconversion en douceur, si et quand on le souhaite, sans subir la pression de l’urgence.

Explorer des compétences connexes

Le métier d’escort développe de nombreuses compétences : marketing, communication, psychologie, gestion. Vous gérez une PME à part entière. Ces compétences sont monétisables et valent de l’or pour gérer son argent quand on travaille comme escort intelligemment.

Pourquoi ne pas proposer ses services en tant que community manager, photographe ou rédactrice web pour d’autres indépendants ?

- Coaching ou mentorat : Aider de nouvelles escortes à se lancer de manière professionnelle et sécurisée.

- Contenu en ligne : Créer un blog, une chaîne YouTube ou un compte comme Patreon sur des sujets non-explicites (développement personnel, business, etc.).

- Massages ou bien-être : Se former à des techniques de massage professionnelles et proposer des séances non-érotiques.

- Création de contenu visuel : Vendre des photos ou vidéos artistiques sur des plateformes dédiées.

Investir pour générer des revenus passifs

Une fois l’épargne de précaution constituée, l’excédent peut être investi. Le but est que l’argent travaille pour soi. C’est le secret pour ne plus échanger uniquement son temps contre de l’argent.

Cela peut commencer petit. Investir régulièrement une petite somme dans des ETF (fonds indiciels) est une stratégie accessible pour débuter en bourse. Pas besoin d’être experte pour voir son capital grandir.

L’immobilier peut être un objectif à plus long terme. L’idée est de créer des sources de revenus qui ne dépendent plus du temps que l’on vend. C’est ça, la vraie sécurité.

Préparer l’avenir : prévoyance et projets à long terme

Avoir des revenus diversifiés est une excellente chose. Il faut maintenant les mettre au service de ses grands projets de vie et de sa retraite.

Le 2ème pilier (LPP) : une option à considérer sérieusement

En tant qu’indépendante, la cotisation au 2ème pilier (prévoyance professionnelle) n’est pas obligatoire. C’est une différence majeure avec les salariés. Vous ne subissez aucune retenue automatique sur vos gains, ce qui gonfle artificiellement votre net disponible immédiat, mais fragilise votre futur.

Cependant, il est fortement conseillé d’y cotiser volontairement. Le 1er pilier (AVS) seul ne suffira pas à maintenir un bon niveau de vie à la retraite. Sans ce filet de sécurité supplémentaire, la chute de revenus sera brutale.

Il faut se renseigner auprès de l’institution supplétive ou d’une caisse de pension pour s’affilier en tant qu’indépendante et ne pas rester sans couverture.

Le 3ème pilier : l’outil d’épargne-retraite et d’optimisation fiscale

Le 3ème pilier est un complément de prévoyance individuel. Il existe sous deux formes : le pilier 3a (lié) et le pilier 3b (libre). C’est souvent le levier le plus accessible pour commencer à bâtir un patrimoine solide tout en travaillant.

Le pilier 3a est particulièrement intéressant : les versements sont déductibles du revenu imposable, ce qui permet de faire des économies d’impôts chaque année. C’est littéralement de l’argent que vous ne donnez pas à l’État pour le garder pour vous.

Il y a un plafond de versement annuel (autour de 7’056 CHF si affiliée LPP, ou 20% du revenu sinon). C’est un excellent moyen d’épargner pour la retraite tout en allégeant sa facture fiscale dès maintenant.

Financer un projet immobilier ou une reconversion

L’argent épargné au-delà du fonds de précaution peut servir à des projets de vie majeurs. Acheter un bien immobilier, financer une formation pour se reconvertir ou simplement préparer l’après-escorting avec sérénité.

Pour un projet immobilier, les banques suisses exigent un apport d’au moins 20% de fonds propres. Avoir un historique de revenus déclarés et une épargne stable est indispensable pour rassurer les créanciers.

L’argent du 3ème pilier peut d’ailleurs, sous conditions, être utilisé pour financer l’achat de sa résidence principale. Cela constitue souvent l’apport décisif pour accéder à la propriété en Suisse.

Se faire accompagner par des professionnels

Gérer tout cela seule peut être intimidant. Il ne faut pas hésiter à se faire aider. Un bon comptable (fiduciaire) est un investissement qui fait gagner du temps, de l’argent et de la sérénité, vous évitant les erreurs coûteuses face au fisc.

Un conseiller financier indépendant peut aussi aider à définir une stratégie de placement et de prévoyance sur mesure. Choisir des professionnels habitués à travailler avec des indépendants est un plus, car ils comprendront la volatilité de vos revenus sans jugement moral.

Sécurité physique et financière : les bons réflexes au quotidien

Savoir gérer son argent quand on est escort demande de la rigueur. Si la planification à long terme est vitale, la sécurité financière se joue d’abord dans les réflexes du quotidien.

Gérer l’argent liquide avec prudence

Le cash circule vite dans notre métier, mais garder de grosses sommes sur soi ou à domicile est une erreur. Vous devenez une cible évidente pour le vol ou la perte. C’est un stress inutile qu’on peut facilement éviter.

La meilleure pratique consiste à passer à la banque très souvent. Déposez vos gains tous les jours, ou au maximum tous les deux jours. Cela sécurise votre capital immédiatement.

Cette discipline permet non seulement de mettre l’argent à l’abri, mais aussi de garder une trace claire des rentrées pour votre comptabilité. Vous savez exactement ce qui rentre.

Les paiements digitaux : avantages et inconvénients

Accepter les paiements par Twint ou virement bancaire peut être une option stratégique. Cela limite drastiquement la manipulation d’espèces et assure une traçabilité parfaite. C’est plus propre et plus simple à gérer.

L’inconvénient majeur, c’est que cela laisse une trace bancaire nominative. Votre nom apparaît sur les relevés, il faut donc être totalement à l’aise avec cet aspect.

Une solution professionnelle consiste à utiliser un terminal de paiement (type SumUp) lié à son compte pro. Vous pouvez ainsi accepter les cartes de crédit de manière sécurisée.

Protéger ses informations personnelles et bancaires

La discrétion est une forme de sécurité absolue dans ce milieu. Ne partagez jamais vos informations bancaires ou personnelles par téléphone ou messagerie non sécurisée. C’est la porte ouverte aux problèmes.

Utilisez impérativement un téléphone et une adresse e-mail dédiés uniquement à votre activité professionnelle. Cela permet de séparer clairement vie pro et vie privée, protégeant votre intimité.

Attention aux arnaques qui pullulent. Un client qui pose trop de questions financières ou propose des montages étranges doit vous alerter. Le guide pour éviter les arnaques en Suisse peut aussi être utile.

Votre plan d’action en 5 étapes

Tout cela peut sembler beaucoup à gérer. Voici un plan simple pour commencer dès aujourd’hui, étape par étape.

Étape 1 : faire le point sur sa situation actuelle

Prenez une heure pour lister toutes vos charges fixes mensuelles, pro et perso. Calculez ensuite votre revenu mensuel moyen basé sur les trois derniers mois d’activité.

C’est le point de départ. Sans connaître vos chiffres, impossible de prendre de bonnes décisions. Soyez honnête avec vous-même sur vos rentrées réelles.

Étape 2 : ouvrir des comptes bancaires séparés

C’est l’action la plus simple et la plus efficace pour gérer argent escort. Ouvrez au minimum 3 comptes : un pour les revenus bruts, un pour les impôts/charges, un pour le perso.

La plupart des néobanques permettent de le faire en quelques minutes depuis son téléphone. Mettez-le en place cette semaine pour clarifier vos flux.

Étape 3 : automatiser sa discipline financière

Dès qu’un revenu arrive, virez immédiatement 35-40% sur le compte « Impôts/Charges ». C’est un réflexe à prendre pour couvrir l’AVS et les impôts cantonaux sans stress.

Mettez en place un virement automatique mensuel vers son compte épargne, même de 100 CHF pour commencer. La régularité prime sur le montant.

Étape 4 : commencer son fonds d’urgence

L’objectif numéro 1 est d’atteindre un mois de charges fixes sur son compte épargne. Cela évite de s’endetter au moindre pépin.

Mettez tous vos efforts là-dessus. C’est la première étape vers la sérénité et l’autonomie financière en Suisse.

Étape 5 : prendre rendez-vous avec un professionnel

Cherchez une fiduciaire ou un comptable dans sa région. Beaucoup proposent un premier entretien gratuit pour analyser votre statut d’indépendante.

C’est un pas important qui montre que vous prenez votre activité au sérieux et que vous construisez un avenir solide.

Gérer tes finances est la clé de ta liberté en tant qu’indépendante en Suisse. En anticipant tes charges et en épargnant, tu transformes ton activité en une réussite durable. N’attends pas : chaque franc mis de côté aujourd’hui construit ta sérénité de demain. Prends le pouvoir sur ton avenir financier dès maintenant.

FAQ

Combien d’argent de côté faut-il vraiment pour être en sécurité quand on est escort ?

Contrairement à une salariée qui peut se contenter de 3 à 6 mois d’avance, ton statut d’indépendante avec des revenus variables exige une prudence plus grande. L’idéal est de viser entre 9 et 12 mois de charges fixes (loyer, assurances, nourriture, etc.) sur un compte épargne dédié. C’est ce matelas qui te permettra de dormir tranquille en cas de baisse d’activité, de maladie ou de fermeture temporaire de ton lieu de travail.

Comment ne pas me faire surprendre par les impôts et l’AVS ?

La règle d’or est la séparation des comptes. Dès que tu reçois de l’argent, considère qu’une partie ne t’appartient pas. En Suisse, il est prudent de virer immédiatement environ 30% à 40% de ton revenu brut sur un compte bancaire séparé, réservé exclusivement aux impôts et aux cotisations sociales (AVS/AI/APG). Ne touche jamais à cette somme pour tes dépenses personnelles : c’est ce qui t’évitera les dettes et les poursuites en fin d’année.

Est-ce que je peux acheter un appartement ou une maison avec mes revenus d’escort ?

Oui, c’est tout à fait possible, mais cela demande une rigueur comptable irréprochable. Les banques exigent de voir des revenus stables et déclarés sur plusieurs années (souvent 2 à 3 ans de bilans comptables). L’argent « au noir » ou non déclaré ne compte pas pour obtenir un prêt hypothécaire. Tu devras également apporter au moins 20% de fonds propres. Avoir un dossier fiscal propre et une épargne régulière est ta meilleure carte de visite pour rassurer un banquier.

Que faire avec tout le cash pour rester en sécurité et en règle ?

Garder de grosses sommes d’argent liquide chez toi ou sur toi est un risque physique inutile. Prends l’habitude de déposer ton argent à la banque très régulièrement (tous les jours ou tous les deux jours). Non seulement cela sécurise tes gains, mais cela crée aussi une trace officielle de tes revenus, ce qui est indispensable pour ta comptabilité, tes déclarations fiscales et tes futurs projets (comme la location d’un appartement ou un crédit).

Je suis indépendante, comment je prépare ma retraite sans 2ème pilier obligatoire ?

Le système suisse repose sur trois piliers, et en tant qu’indépendante, seul le 1er (AVS) est obligatoire, mais il ne suffira pas pour vivre confortablement. Tu as tout intérêt à ouvrir un 3ème pilier (3a) dès que possible : cela te permet d’épargner pour ta retraite tout en déduisant ces montants de tes impôts actuels. Si tes revenus le permettent, tu peux aussi choisir de cotiser volontairement à un 2ème pilier (LPP) pour améliorer ta couverture et ta future rente.